小松2025财年Q1核心指标全面下滑,中国市场销售额同比下降19.3%

李可意 采编

纵有疾风起,人生不言弃。

liky@d1cm.com

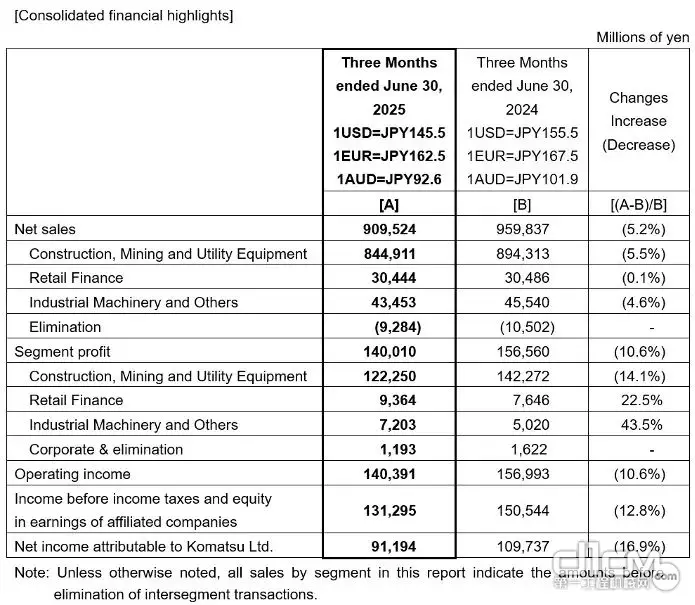

2025财年第一季度,小松合并净销售额为9,095亿日元(约合62.5亿美元),同比下降5.2%;营业利润1,404亿日元(约合9.65亿美元),同比减少10.6%;营业利润率为15.4%,同比下降1.0个百分点;归属于母公司股东的净利润(归母净利润)912亿日元(约合6.26亿美元),同比下降16.9%。

分业务来看:

建筑、采矿和公用设备业务:作为核心板块,期内销售额8,449亿日元,同比下降5.5%;分部利润1,223亿日元,同比减少14.1%。主要原因是日元升值及销量下滑,抵消了提价带来的收益。

零售金融业务:尽管利息收入增长,但因日元升值抵消,营收同比微降0.1%至304亿日元。得益于融资成本降低,分部利润同比大增22.5%至94亿日元。

工业机械及其他业务:半导体用准分子激光设备维护及和机床销售额有所增长。但因压力机销量下滑,整体营收同比下降4.6%至435亿日元。分部利润同比激增43.5%至72亿日元。

各地区业务概况如下:

美洲地区

北美市场:尽管美国关税政策对需求的影响尚未显著显现,但受矿用设备需求减少及日元升值影响,销售额同比下降14.6%。

拉丁美洲市场:虽然智利矿用设备的零部件销售及服务收入因铜需求稳定而增长,但受日元升值拖累,整体销售额同比下降5.3%。

欧洲、非洲及中东地区

欧洲市场:随着需求触底迹象显现,叠加经销商库存调整推进及售价提升,销售额同比增长9.5%。

非洲市场:得益于矿用设备零部件销售及服务收入增加,销售额同比增长1.7%。

中东市场:受阿联酋大型基建项目需求增长推动,销售额同比增长9.7%。

大洋洲、亚洲及独联体地区

大洋洲市场:尽管矿用设备销售保持稳定,但因日元升值,销售额同比下降6.8%。

亚洲市场(不含日本与中国):尽管印尼(该地区最大市场)因煤炭价格下跌和基建预算削减导致需求疲软,但受去年总统选举及斋月期间需求低迷的基数效应影响,销售额同比增长2.0%。

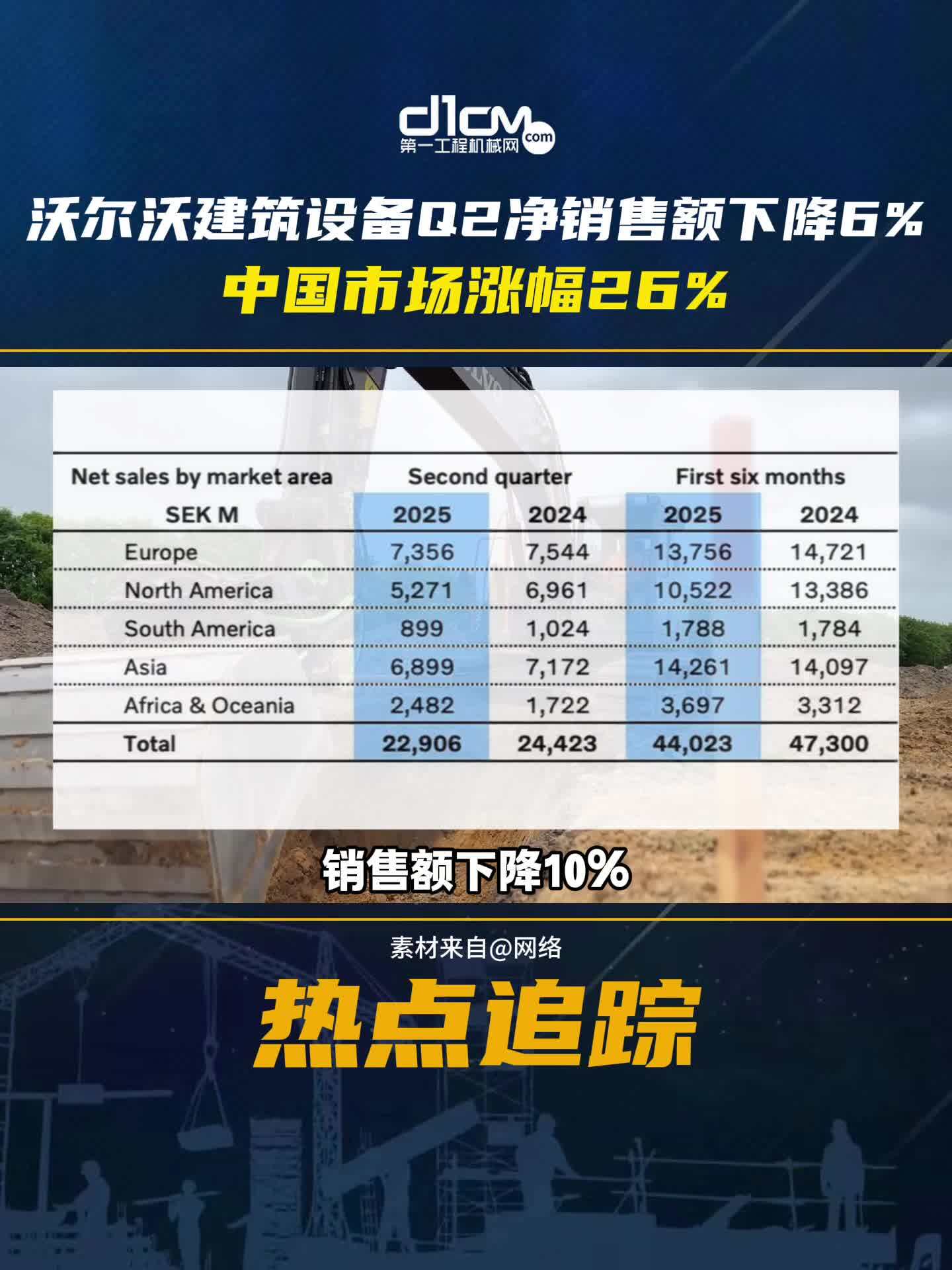

中国市场:受房地产市场持续低迷拖累,销售额同比下降19.3%。

独联体市场:尽管中亚地区需求稳定,但受日元升值影响,销售额同比下降7.6%。

日本市场:因租赁用户及非租赁用户需求疲软,销售额同比下降3.3%。

战略推进:数字化与智能化进展顺利

2025年4月,小松启动为期三年的“Driving value with ambition”战略增长计划(至2027财年结束),聚焦“创新创造客户价值”、“推动增长与盈利能力”、“重塑业务基础”三大支柱。期内,数字化解决方案“Smart Construction”累计应用工地数达49,223个;矿用自动驾驶运输系统(AHS)全球累计交付量达896台,持续巩固在矿山自动化领域的领先地位。

此外,重大合作与项目进展顺利。6月,小松与加拿大巴里克矿业公司(Barrick)签署价值4.4亿美元的采矿设备供应协议,将为其巴基斯坦Reko Diq铜金矿项目提供设备,并计划在当地设立子公司支持项目运营,进一步拓展海外市场。同期,向加拿大森科尔能源公司(Suncor Energy Inc.)交付新研发的PC9000型液压矿用挖掘机(全球最大吨位),助力采矿装备技术迈入新阶段。

2025财年预测

维持原计划不变,警惕外部风险

小松维持2025年4月发布的2025财年(2025年4月1日至2026年3月31日)合并业绩预测:

净销售额预计37,450亿日元,同比下降8.8%;

营业利润预计4,780亿日元,同比下降27.3%;

归母净利润预计3,090亿日元,同比下降29.7%;

基本每股收益预计334.83日元。

公司表示,预测基于当前市场环境及经营计划,但提醒需关注全球经济形势、汇率波动、政策变化等不确定性因素对实际结果的影响。

(注:汇率换算以报告发布日1美元=145.5日元计算)

END

|

往期推荐 |

|

丨 丨 |

|

丨 丨 |

|

丨 丨 |

|

丨 |

易购机工程机械报价

买设备前,都来看一看

责任编辑:Keyi

买车卖车 养车维修 疑难故障 学大招

扫码加入BOSS团小松挖机群