小C看世界丨7月国际市场资讯:欧洲土木工程强劲,住宅市场疲软从而拖累整体建筑业增长、沃尔沃建筑设备公司销售额下降 6%...

01 2025 年最具突破性的 50 家建筑科技初创公司揭晓

建筑材料生产与供应商Cemex 旗下的企业风险投资开放创新部门 Cemex Ventures 发布了其第六届年度榜单,列出了全球前50 家建筑科技(ConTech)初创公司。一起来看看哪些公司入选了这份榜单。

Top 50 建筑科技初创公司榜单的创意图示

Cemex Ventures 表示,该榜单是基于四大战略重点领域:可持续性、效率、敏捷性与颠覆性。

Cemex Ventures 指出:“今年入选 Top 50 建筑科技初创公司的企业来自全球各地。”该公司还强调,随着榜单的持续发布,全球对建筑科技领域的投资也在逐年增长。去年,建筑科技领域共达成 325 笔交易,总投资额达 31 亿美元,交易数量同比增长约 38%。”整体投资总额则从 2023 年到 2024 年增长了 2.3%。

Cemex Ventures 的投资经理 Mateo Zimmermann 阐述了专注于建筑领域的风险投资者是如何投向未来科技的。

Cemex Ventures:2025 年度 Top 50 建筑科技初创公司榜单以下是获得“绿色建筑(可持续性)”类别荣誉的企业:

1) Big Sack(瑞士)

2) Circotrade(法国)

3) Circuland(英国)

4) Concrete4Change(英国)

5) Conservation Labs(美国)

6) Furno(美国)

7) Ripeurs(法国)

8) NOC Energy(美国)

9) ParaStruct(奥地利 / 德国)

10) Photio(智利)

11) Revitalyze(奥地利)

12) SusMaX(美国)

13) Zupply(丹麦)

2024 建筑初创企业大赛揭晓获奖者

决赛在美国拉斯维加斯举行,共评选出三大类别的获奖公司。

入选“生产力提升(效率)”类别的公司:

14) Adaptis(加拿大)

15) Kraaft(法国)

16) Luccid(塞尔维亚)

17) Naeva(挪威)

18) Net Zero Build(瑞典)

19) Optimiz Construction(法国)

20) Pellese.AI(以色列)

21) Plancraft(德国)

22) Sitedrive(芬兰)

23) Sodex(奥地利)

24) Teleworker AI(美国)

25) Trunk Tools(美国)

26) Vert(英国)

入选“建筑供应链(敏捷性)”类别的公司:

27) BuildBuddy(英国)

28) BuildHub(美国)

29) Bulk Exchange(美国)

30) Fixed(英国)

31) Follo(美国)

32) Kaya AI(美国)

33) Koncrete(法国)

34) Leasi(挪威)

35) LiveCosts(爱尔兰)

36) Slabstack(美国)

37) Soil Link(英国)

38) Tradeaze(英国)

39) Verusen(美国)

入选“未来建筑(颠覆性)”类别的公司:

40) Dig Robotics(以色列)

41) Eternstar(美国)

42) Find Nido(西班牙)

43) Gravis Robotics(瑞士)

44) GScan(爱沙尼亚)

45) Hive Autonomy(挪威)

46) Iridesense(法国)

47) N Robotics(德国)

48) Skyline Cockpit(以色列)

49) Teleo(美国)

50) Visia(美国)

02 ABC 2025 年度“卓越企业”榜单揭晓

美国建筑行业协会(Associated Builders and Contractors, ABC)公布了 2025 年“Top Performers(卓越企业)”榜单,表彰了 250 多家在安全性、劳动力发展及项目业绩方面表现突出的会员承包商。

除了工作时长与获奖情况,该榜单还包含了来自全美各地建筑公司高管的洞见, 他们分享了在不断变化的建筑行业中保持竞争力的策略。

四大关键策略:

l 打造人才文化是竞争优势

“无论如何,建筑业本质上还是‘以人为本’的行业。”

—— Sam Craig,Craig & Heidt 公司副总裁(得克萨斯州休斯顿)

他强调:要关心员工,并与客户、供应商建立良好关系。“我们的策略是:培养有成长动力的人才,同时建立能为客户、公司与社区创造价值的关系。”

—— Dina Kimble,Royal Electric 公司总裁兼 CEO(加州萨克拉门托)

Kimble 补充说,这种“以人为本”的战略使公司具备在多个地区扩张的能力。她认为,确保现任与未来领导层都理解企业文化对战略成功的重要性,是让企业代代相传的关键。

l 安全不仅仅是戴安全帽那么简单

Chris Carter(Sevan Multi-Site Solutions 公司安全总监,伊利诺伊州唐斯格罗夫) 指出,可穿戴设备将成为标准配备:“智能头盔和智能背心将像传统安全帽一样普及,能实时监测工人的健康与安全状况。”他补充道:“心理健康也将成为重点,相关法规将扩大范围,涵盖压力管理、疲劳预防和整体福祉。”

此外,按需教育平台将为工人提供即时安全指导与培训资源,帮助他们及时了解规范,确保合规。

l 技能提升要从企业内部开始

Jonathan Wolf(Tecta America Zero 公司总裁,俄亥俄州辛辛那提)说:“我们会优先寻找那些有进取心、愿意突破自我极限的人。我们提升那些具有正确动机和态度的人。”

Royal Electric 的 Kimble 则强调,多元化的员工队伍至关重要:“Royal 的企业文化重视多样化经验与观点,让来自不同背景的人都能找到归属感,同时营造让员工真实生活、真诚工作的环境。”

Sam Craig 则呼吁提早引导年轻人投身建筑行业:“我们必须让年轻人对建筑行业产生兴趣。它不仅是一份工作,更是一条有前途的职业道路。这种思维转变是个长期工程,需要有计划地推进。”

l 技术重要,但要有选择性地应用

Wolf 提醒行业不要盲目追逐科技潮流:“记住,最新的不一定就是最好的;经过验证的方式有时更可靠。保持开放心态很重要,但不要被‘闪亮的新产品’迷惑,要谨慎、要筛选。”

Carter 则指出,人工智能将在分析事故数据、预测并预防风险方面发挥关键作用, 技术将使工地“更安全、更高效,也更能应对未来挑战”。

Kimble 则将技术视为吸引 Z 世代人才的重要工具:“拥抱技术与创新的公司, 将更有能力吸引那些认为科技对成功至关重要的年轻人。”

ABC 2025 年度“顶尖表现者”前十强公司

这些公司在 2024 年提交的工时数据基础上排名,并获得 STEP 金级或更高级别认证,且持有认证质量承包商(AQC)资格:

? Turner Industries Group – 路易斯安那州 巴吞鲁日

? BL Harbert International – 阿拉巴马州 伯明翰

? Brown & Root Industrial Services – 路易斯安那州 巴吞鲁日

? Performance Contractors – 路易斯安那州 巴吞鲁日

? MMR Constructors – 路易斯安那州 巴吞鲁日

? M.C. Dean – 弗吉尼亚州 泰森斯

? Apache Industrial – 德克萨斯州 休斯顿

? S&B Engineers and Constructors – 德克萨斯州 休斯顿

? Hensel Phelps – 科罗拉多州 格里利

? Brasfield & Gorrie – 阿拉巴马州 伯明翰

03 欧洲土木工程强劲,住宅市场疲软从而拖累整体建筑业增长

瑞典斯德哥尔摩的建筑起重机

根据代表欧盟各国建筑行业协会的**欧洲建筑业联合会(FIEC)**最新发布的《2025 统计报告》,2024 年欧盟建筑投资下降了2%,预计2025 年将继续下滑,但幅度会较为温和。

住宅建筑持续萎缩

报告指出,2024 年欧盟住宅建筑活动下降了 7.7%,2025 年预计将再下降 3.9%。该下滑趋势主要由以下因素推动:利率上升;信贷获取难度增加;政府激励措施逐步退出;翻修市场活动放缓。

下滑尤以意大利、丹麦和瑞典为甚,而西班牙和希腊等南欧国家的住宅市场相对抗压能力较强。

土木工程带动整体增长

相比之下,土木工程成为 2024 年建筑业的主要增长动力:2024 年土木工程活动增长 5.9%,受益于公共投资与绿色基础设施项目 2025 年预计将继续增长 5.4%

增长显著的国家包括:意大利:+21%;立陶宛:+19.9%;保加利亚:+13%;瑞典:+4.4%;葡萄牙:+3.3%。

出现下降的国家:芬兰:–3%;爱沙尼亚:–3.3%;荷兰:–1.2%。(主要由于投 资延迟或经济环境趋紧)

非住宅建筑表现持平

2024 年非住宅建筑仅增长 0.1%,预计 2025 年仍将维持稳定。不过各国表现差异明显:增长国家:保加利亚:+14.6%;意大利:+6.5%;西班牙:+5.5%;瑞典:+5.4%

下降国家:丹麦:–10.7%;芬兰:–3%;德国:–1.9%

行业就业与经济占比

2024 年建筑行业在欧盟 27 国共雇佣超过 1200 万人,占总就业人口的 6.4%同期, 建筑行业约占欧盟 GDP 的 7.9%。

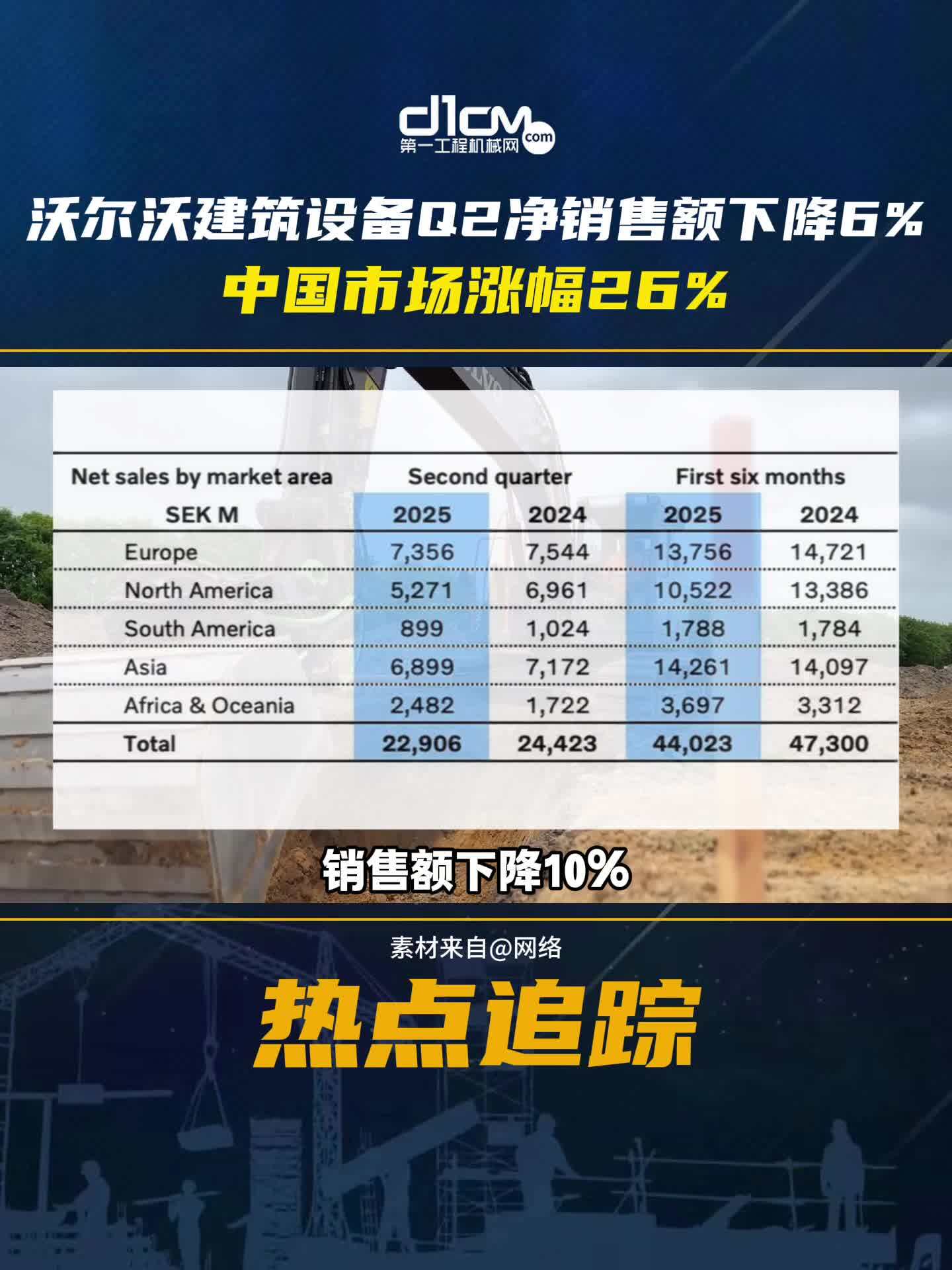

04沃尔沃建筑设备公司(Volvo CE)因欧洲和北美市场放缓, 销售额下降 6%

沃尔沃建筑设备公司(Volvo Construction Equipment)公布其 2025 年第二季度财报:净销售额下降 6%,至 229.06 亿瑞典克朗(约合 23.4 亿美元)。

该公司表示,欧洲和北美市场的放缓是本季度销售额下滑的主要原因。

沃尔沃建筑设备(Volvo CE):尽管全球多数市场下滑,部分新兴市场仍现积极信号根据《International Construction》发布的“黄表榜”(Yellow Table),沃尔沃建筑设备公司(Volvo CE)仍是全球销售额最大的工程机械制造商之一。

相比 2024 年同期,Volvo CE 在多个主要地区的销售出现下降: 欧洲;北美;南美;亚洲。唯一实现增长的地区是非洲与大洋洲。

1) 欧洲与北美销售下降原因:市场不确定性

Volvo CE 指出,欧洲与北美销售疲软,主要由于宏观经济不稳定与市场前景不明朗所致。

2) 中国市场强劲反弹:增长 26%

尽管整体下行,部分国家市场表现积极:中国市场增长达 26%,得益于政府近期刺激房地产行业的政策,带动了对小型设备的需求。其他表现良好的市场还包括: 阿根廷;秘鲁;土耳其;印度。

沃尔沃建筑设备总裁 Melker Jernberg 表示:“在这个充满不确定性的时期,我们比以往任何时候都更加贴近客户,同时保持稳定运营,并持续投资未来。”

“一年刚刚过了一半”:沃尔沃建筑设备公司(Volvo CE)总裁 Melker Jernberg 探讨电动设备带来的挑战与机遇。在谈及电气化转型的进展时,Jernberg 指出:“我们才完成了一半的路程。”他强调,未来的成功不仅取决于技术,还取决于对客户需求的深刻理解和服务能力的全面提升。

3) 战略扩张:Swecon 收购与全球布局

Jernberg 表示:“这些战略协议不仅帮助我们满足日益增长的客户需求,通过收购 Swecon(我们在欧洲最大的经销商),我们希望能够掌控并运营欧洲大部分建筑设备业务,强化整体解决方案销售和售后服务能力。”

4) 全球投资:扩展履带式挖掘机产能

Volvo CE 近期宣布扩大履带式挖掘机在全球的生产部署,投资三大主要生产基地: 韩国;瑞典;北美。

这项投资意在满足全球市场对高效、低排放设备的持续需求。

5) 退出 SDLG 合资关系

此外,Volvo CE 宣布退出对中国山工机械(SDLG)的部分所有权,交易金额为80 亿瑞典克朗(约合 8.37 亿美元)。这标志着其在中国市场战略布局的重大调整,未来将更加聚焦自主品牌和全球业务整合。

综上所述,Volvo CE 正在通过并购整合、全球投资与战略重组,为其电气化与可持续发展目标铺平道路,Jernberg 强调:“未来我们将更加接近客户,以更强的服务与解决方案应对市场变革。”

市场区域净销售额 |

第二季度 |

前 6 个月 |

||

单位:百万瑞典克朗 |

2025 |

2024 |

2025 |

2024 |

欧洲 |

7356 |

7544 |

13756 |

14721 |

北美 |

5271 |

6961 |

10522 |

13386 |

南美 |

899 |

1024 |

1788 |

1784 |

亚洲 |

6899 |

7172 |

14261 |

14097 |

非洲和大洋洲 |

2482 |

1722 |

3697 |

3312 |

总额 |

22906 |

24423 |

44023 |

47300 |

VOLVO CE 全球不同区域的销售数据

05 卡特 2025 年第一季度业绩:建筑设备业务全球销售下滑

卡特彼勒公司(Caterpillar Inc.)近日公布了其 2025 年第一季度财报,数据显示其建筑设备部门(Construction Industries)销售额为 51.84 亿美元,相比 2024 年同期下降 12.4 亿美元,跌幅达 19%。

该公司指出,所有地区的建筑设备销售均出现下滑,凸显全球建筑市场在高利率与经济不确定性背景下持续承压。

这家总部位于美国的原始设备制造商(OEM)表示,其销售额的下降主要是由于销售量减少了 8.2 亿美元以及价格实现不利带来了 3.55 亿美元的影响。

销售量的下降主要受到经销商库存变化的影响。根据卡特彼勒的说法,2025 年第一季度,经销商库存略有下降,而相比之下,2024 年第一季度库存是有所增长的。与 2024 年第一季度相比,2025 年第一季度卡特彼勒在所有地区的销售额均出现下滑:北美下降 24%;拉丁美洲下降 15%;欧洲、中东和非洲(EAME) 下降 13%;亚太地区下降 12%。

此外,该公司的资源产业部门(包括采石场和采矿设备)同样出现销售下滑。

2025 年第一季度资源产业部门的总销售额为 28.84 亿美元,较 2024 年同期减少3.09 亿美元,跌幅达 10%。

据卡特彼勒公司称:“这一下降主要是由于销售量减少了 1.79 亿美元、不利的价格实现带来了5,000 万美元的影响,以及汇率变动造成了4,600 万美元的不利影响,主要与澳元相关。销售量的下降主要是由于面向终端用户的设备销售减少所致。”

北美地区的销售额下降了 14%,欧洲、中东和非洲(EAME)下降了 13%,亚太地区下降了 14%。唯一实现增长的地区是拉丁美洲,与去年同期相比,销售额增长了 18%。

卡特彼勒的多路径可持续发展战略

卡特彼勒公司代表 Corné Timmermans 介绍了关于替代能源、技术以及设备未来的发展方向。

据卡特彼勒表示:“此次下降主要由于销售量减少了 1.79 亿美元,价格实现不利带来5,000 万美元影响,以及汇率变动(主要与澳元相关)带来的4,600 万美元负面影响。销售量的下降主要是由于面向最终用户的设备销售减少。”

06

日本最大规模的二氧化碳捕集工厂建设项目

日本最大的二氧化碳捕集工厂建设迈出了重要一步,三菱重工业(MHI)获得了该项目的基础设计合同。

这座被称为世界上最先进的碳捕集与封存(CCS)工厂之一的新工厂,将建于北海道电力公司的 Tomato-Atsuma 发电站。

该工厂将具备每天捕集 5,200 吨二氧化碳的能力,捕集对象为发电站锅炉燃烧过程中排放的烟气。

捕集到的二氧化碳将被储存在苫小牧海域深层含盐水层中,目标是到 2030 年每年储存约 150 万吨至 200 万吨二氧化碳。

在本次前端工程设计(FEED)项目中,三菱重工业将负责调查项目的主要设备和规格。

07 印度和美国公司将共同建设肯尼亚国家电力控制中心

肯尼亚内罗毕市天际线

总部位于印度的建筑承包商拉森与图布罗(Larsen & Toubro)和总部位于美国的能源设备制造公司 GE Vernova 获得了建设肯尼亚国家电力系统控制中心的合同。

肯尼亚去年从法国政府获得贷款,用于建设国家系统控制中心(NSCC),预计该项目造价为 120 亿肯尼亚先令(约合 8000 万欧元)。

NSCC 的建设将使肯尼亚电力输电公司能够监控和管理全国电网,主要包括在恩巴卡西(Embakasi)建设一栋主控制中心大楼。

此外,还将在苏斯瓦(Suswa)建设一座应急控制中心大楼,配备与主楼相同的系统。GE Vernova 将通过其法国子公司 Grid Solutions SAS 领导该项目。

GE Vernova 电气化系统业务 CEO Philippe Piron 表示:“通过为肯尼亚提供先进的电力控制中心,我们旨在提升其国家电网的可靠性和效率。这是实现更可持续未来的重要一步,有助于支持该国的电气化和减碳目标。”

法国驻肯尼亚大使 Arnaud Suquet 补充道:“法国致力于支持肯尼亚的可持续基础设施项目,特别是在电力领域,这也是肯尼亚与法国在能源转型和气候方面广泛合作的一部分。现代化的 NSCC 将增强肯尼亚电网的韧性和可靠性,促进更多可变可再生能源的接入,最终为肯尼亚的企业和家庭提供更可靠、更经济的电力。”

印度的基础设施热潮预计到 2035 年将达到 1.4 万亿美元,但这一增长带来了不可妥协的任务:减少碳排放、节约资源、建设气候韧性资产。建筑行业的每一个环节——包括建设者、承包商、咨询机构、制造商、政策制定者和研究机构——都在为这一紧迫目标而努力。无论是公路、桥梁、地铁、隧道,还是住宅建设。重点都是降低排放、加快循环利用,并交付经久耐用的基础设施。

水泥与建筑材料国家委员会(NCCBM)作为水泥行业技术指导的最高机构,正领 导推动这一碳排放最密集行业的绿色转型。掺合水泥现已占全国产量的 68%以上, 这得益于粉煤灰、矿渣微粉(GGBS)和煅烧粘土的广泛使用,预计到 2050 年, 单位二氧化碳排放量将减少 37%。

09 印度挖掘装载机行业适应 BS-V 排放标准

随着 BS-V 排放标准和新的安全法规的实施,印度轮式工程机械行业,特别是挖掘装载机领域,正在经历重大转型。这一从 BS-III 和 BS-IV 向 BS-V 的升级,使印度建筑机械行业达到全球标准,可与欧洲 Stage V 标准相媲美,使设备在技术上更加先进、燃油效率更高且更加环保。

但这一进步也带来了代价:2022 财年从 BS-III 向 BS-IV 的过渡使设备价格上涨了10-15%,而 2025 财年又上涨了 5-7%,给市场带来了财务压力,尤其是首次和第二次购机的买家,他们占市场近 80%。尽管符合 BS-V 标准的机器具备更高的燃油效率、更低的排放、更好的运行时间和更少的维护需求等长期优势,但对于注重成本的买家来说,这些长期收益往往难以量化。租赁公司和分包商的反馈显示, 短短两年内价格的持续上涨,加上更复杂的燃油系统、传感器、电气和电子设备, 正在引发对设备负担能力、可靠性和维修性的担忧。

2025 财年挖掘装载机销量相对持平,销售量略超 53,000 台,主要受 2025 年 1 月 BS-V 实施前的抢购推动,以规避预计的价格上涨。随着市场逐步稳定,2026 财年将成为决定行业能否顺利适应新法规环境的关键一年。

ICRA 预计,原始设备制造商(OEM)将在未来 12 至 18 个月内通过分阶段的价格上涨,将成本压力逐步转嫁给客户。然而,这种分阶段的涨价,加之银行和非银行金融公司(NBFCs)信贷增长前景低迷,可能在短期内影响设备的负担能力和销量,尤其是在 2026 财年。

尽管面临这些挑战,长期前景依然乐观。受大型政府主导的基础设施项目支持, 行业增长势头有望持续。诸如“总理加速动力”(PM Gati Shakti)、“水之使命”(Jal Jeevan Mission)、“乡村公路计划”(PM Gram Sadak Yojana)、“智慧城市任务”(Smart Cities Mission)以及连续几届联邦预算中的稳定资本投入,为建筑机械行业特别是挖掘装载机的持续需求和增长奠定了坚实基础。

为了更好地了解实际情况,我们直接与挖掘装载机用户进行了交流。许多人表达了对设备价格上涨的担忧,尤其是在租赁费率保持不变的情况下。

10 交通部长哈什·马尔霍特拉:印度公路网络成为世界第二

印度企业事务暨公路、交通与公路部国务部长哈什·马尔霍特拉(Shri Harsh Malhotra)在新德里举行的公路与高速公路峰会上发表讲话,强调了在总理纳伦 德拉·莫迪(Shri Narendra Modi)领导和联邦部长尼廷·加德卡里(Shri Nitin Gadkari) 指导下,印度公路基础设施的变革性进展。

他指出,公路交通与公路部(MoRTH)致力于建设世界级的交通网络,以提升连通性、促进经济增长,并确保安全与可持续性。在过去 11 年中,MoRTH 大幅加快了高速公路建设速度,连接城市,赋能社区,重塑出行方式。

马尔霍特拉部长表示,印度国家高速公路网络已从 2014 年的 91,000 公里增长至目前的超过 146,000 公里,成为世界第二大高速公路网。政府在公路基础设施上的支出从 2013-14 财年的水平增长了 6.4 倍,2014 年至 2023-24 财年间预算拨款提升了 57%。

这一基础设施投资激增创造了 4.5 亿人·日的直接就业、5.7 亿人·日的间接就业及53.2 亿人·日的诱发就业,极大促进了各行业的就业增长。

他强调,过去十年间东北地区已建成超过 10,000 公里的国家高速公路,重申了莫迪总理推动包容性发展的承诺。

谈及德里的交通问题,马尔霍特拉介绍了德里缓解拥堵计划,包括 NE-5 和 UER-II 高速公路的延伸建设,以及从德瓦尔卡高速公路到纳尔逊·曼德拉路的新隧道建设,旨在减少首都的拥堵与污染。

部长宣布,至 2028-29 年,将在全国高速公路建设 700 多个路边服务设施(WSA),提供洁净厕所、餐饮、加油、电动车充电及休息区等服务。

在安全方面,他表示,MoRTH 已整治 14,000 个事故多发黑点,且成功推行“好撒马利亚人”计划和“无现金黄金小时”计划。

在可持续发展举措中,已种植超过 4.78 亿棵树木,沿高速公路迁移 7 万棵树。MoRTH 在道路建设中使用了 800 万吨塑料废料,并融合粉煤灰以减少原材料使用及排放。

马尔霍特拉在讲话结尾表示,高速公路建设是实现 2047 年“发展印度”(Viksit Bharat)愿景的关键。每投资 1 卢比即可带来三倍的 GDP 回报,创造就业,并为建设一个韧性强劲、繁荣昌盛的印度奠定基础。

责任编辑:D1CM 文章来源:长沙国际工程机械展

买车卖车 养车维修 疑难故障 学大招

扫码加入BOSS团沃尔沃挖机群